La Location Accession

« JE LOUE , J ’ACHÈTE »

C’est un dispositif sécurisé d’accession à la propriété mis en place par les pouvoirs publics en 2004.

Il donne la possibilité à des ménages dont les revenus n’excèdent pas certains plafonds d’occuper un logement neuf en qualité de locataire tout en bénéficiant d’une option d’achat sur ce logement.

Comment ça marche ?

Les logements faisant l’objet d’un PSLA doivent être occupés à titre de résidence principale par des personnes dont les revenus sont inférieurs aux plafonds de ressources PSLA. Les ressources sont justifiées par la production de l’avis d’imposition sur le revenu fiscal de référence (RFR) de l’année n-2.

| CATEGORIE DE MENAGE | ZONE B1 | ZONE B2 ET C |

|---|---|---|

| Personne seule | 38 508 € | 33 479 € |

| 2 personnes sans personne à charge (hors jeune ménage*) ou personne seule en situation de handicap |

57 555 € | 44 710 € |

| 3 personnes ou personne seule + 1 personne à charge ou jeune ménage* sans personne à charge ou 2 pers dont au moins une en situation de handicap |

69 183 € | 53 766 € |

| 4 personnes ou personne seule + 2 personnes à charge ou 3 pers dont au moins une en situation de handicap |

82 871 € | 64 910 € |

| 5 personnes ou personne seule + 3 personnes à charge ou 4 pers dont au moins une en situation de handicap |

98 101 € | 76 357 € |

| 6 personnes ou personne seule + 4 personnes à charge ou 5 pers dont au moins une en situation de handicap |

110 396 € | 86 055 € |

| Par personne supplémentaire | 12 301 € | 9 599 € |

* Couple dont la somme des âges révolus des deux conjoints le composant est inférieur ou égale à 55 ans.

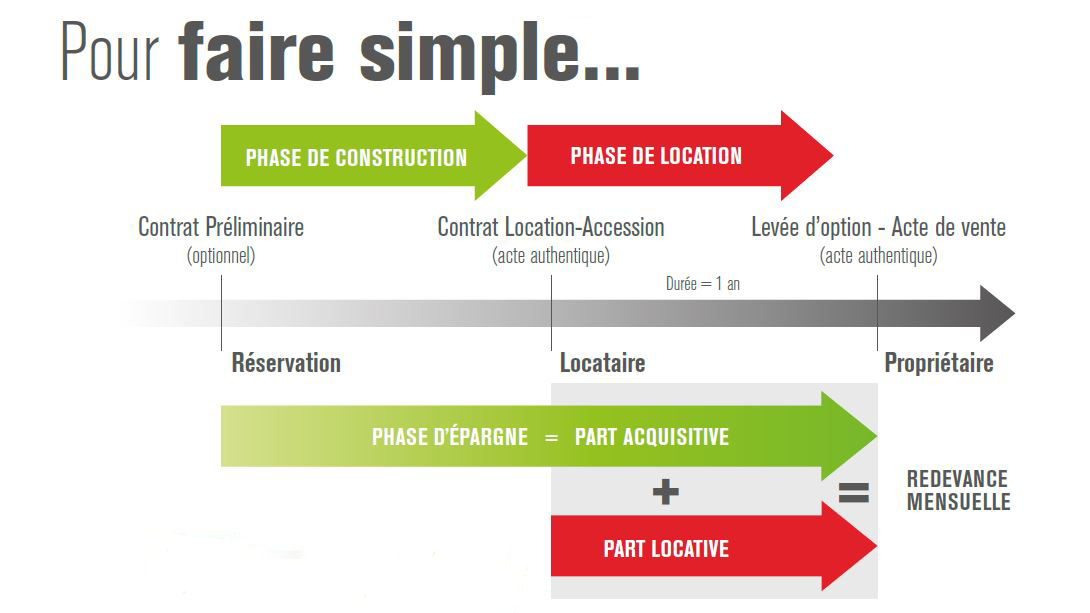

CE DISPOSITIF SE DÉROULE EN 2 TEMPS !

Une phase locative :

Dans un premier temps, le ménage loue le bien pendant une durée maximale fixée dans le contrat de location – accession (6 mois de location minimum).

En contre partie, il verse une redevance, qui se compose d’une part locative (correspondant à un loyer plafonné) et d’une part acquisitive (constituant l’épargne en vue de l’achat).

La charge totale supportée par le ménage pendant cette période doit être comparable à celle qu’il supporterait s’il levait immédiatement l’option en faisant recours à l’emprunt.

Une phase d’accession :

La levée d’option marque le début de la phase d’accession. Le ménage devient propriétaire du logement et rembourse un emprunt.

Le prix du bien est minoré de 1% par année de location et la part acquisitive vient en déduction du montant total à financer.

La mensualité du remboursement de l’emprunt, après la levée d’option, ne doit pas excéder la dernière redevance payée pendant la phase locative.

Si le ménage ne lève pas l’option, il ne bénéficie d’aucun droit au maintien dans les lieux, et la part acquisitive épargnée lui est restituée.

CE DISPOSITIF PERMET DE BÉNÉFICIER :

- D’un prix avec une TVA à taux réduit.

- D’un prix de vente et d’un loyer plafonnés.

- D’une exonération de taxe foncière pendant 15 ans depuis la date d’achèvement du bien.

- D’une garantie de rachat et de relogement pendant 15 ans (sous conditions réglementaires).

- Du paiement après la livraison du bien (éxonération d’intérêts intercalaires).

- D’une garantie de financement. Dès la signature du contrat de location-accession, un établissement de crédit est tenu de proposer à l’accédant un financement global (compatible avec ses possibilités) qui lui permette de financer son acquisition. La mensualité correspondant au remboursement des prêts (hors assurances) ne doit pas excéder, au moment de la levée d’option, le montant de la dernière redevance versée (loyer + épargne).

MAIS AUSSI...

- D’être éligible au Prêt à taux zéro.(en fonction de la zone).

- D’être éligible au 1% logement.